En en esta página del blog voy a dejar que otros escriban por mí.

En este caso es Diego Sánchez de la Cruz:

El Gobierno esconde más de 1 millón de parados a principio de 2024

En en esta página del blog voy a dejar que otros escriban por mí.

En este caso es Diego Sánchez de la Cruz:

El Gobierno esconde más de 1 millón de parados a principio de 2024

Publicado en Economía | Leave a Comment »

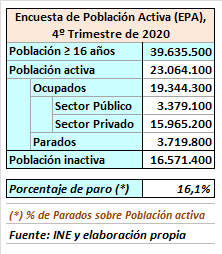

El paro en España alcanzó el 27,3% de la «Población Activa» a finales del año 2020. Veamos por qué.

La Encuesta de Población Activa (EPA) del último trimestre de 2020 nos muestra una buena radiografía de la economía española vista desde la dedicación de los ciudadanos a la producción de bienes y servicios.

Nos proporciona muchos datos que esclarecen hechos y comportamientos de un año tenebroso, que pasan desapercibidos. Por eso esta primera incursión pretende dar luz a algunas partes de esta encuesta bien argumentadas, pero silenciadas por la mayoría de los grandes medios de comunicación (sobre todo aquellos que ejercen de coros y danzas del «Poder establecido»), salvo por algunos analistas que los han comentado brillantemente, entre los que se encuentra el profesor Gay de Liébana[1].

Actualmente en España viven 47 millones de habitantes (ver Anexo). De todos ellos, la Encuesta de Población Activa (EPA) nos dice que 39,5 millones son ≥16 años (cerca del 85%).

El Instituto Nacional de Estadística (INE) clasifica a los ciudadanos ≥ 16 años en dos grupos.

El primer grupo, la “Población Activa”, está integrado por 23.064.100 ciudadanos. En teoría estas personas estaban trabajando (ocupaban un puesto de trabajo) o estaban buscando activamente uno de esos puestos de trabajo durante el último trimestre del año. Como vemos son un poco más de la mitad (58%) de los ciudadanos ≥16 años.

El segundo grupo, la “Población Inactiva”, está integrado por 16.571.600 ciudadanos. Principalmente son las personas jubiladas (como se aprecia en el Anexo), los enfermos, la gente que está cansada de buscar trabajo sin encontrar nada, aquellos jóvenes que han emigrado para trabajar en otros países y aún no han formalizado su situación en los registros españoles y siguen clasificados como inactivos, la multitud de inmigrantes que han llegado y no están inscritos como parados, las personas que trabajan en la economía sumergida (en oficios variopintos que escapan a las estadísticas oficiales), etc. Todos ellos son casi la mitad (42%) de los ciudadanos ≥16 años.

Entremos en el grupo “Población Activa” para observar a sus integrantes: los Ocupados y los Parados.

En teoría el subgrupo de los Ocupados es el motor que mueve los engranajes económicos de nuestra sociedad, las personas que están trabajando. A finales de 2020 los Ocupados se situaron en 19.344.300 personas. Así que el porcentaje de ocupados respecto de la Población Activa es del 83,9%.

Los Ocupados en el Sector Privado se situaron en 15.965.200. Este colectivo descendió en 748.400.

Los Ocupados en el Sector Público se situaron en 3.379.100. Este colectivo aumentó en 128.500 personas. No olvidemos que la mayor parte de los que integran este último colectivo cobran de los Presupuestos Públicos (del Estado, de las Comunidades Autónomas o de las Entidades Locales). Solamente una pequeña minoría trabaja en empresas públicas con suficiencia financiera[2].

Así que la suma algebraica de ambas variaciones nos da un descenso de 622.700 ocupados menos que en el año 2019.

En el otro lado de los activos están los Parados, los grandes desahuciados de la sociedad productiva. Pero son el foco de todas las atenciones de los políticos que los usan como arma arrojadiza en sus luchas ideológicas. En honor a la verdad, algunas instituciones, públicas y privadas, les prestan atención y ayuda.

Lo verdaderamente preocupante es ver que todos estos ciudadanos desean trabajar pero nadie les contrata. Este subgrupo estaba formado a finales de 2020 por 3.719.800 personas. Esta cifra representa el 16,1% de los activos. Es la cifra más repetida por la mayoría de los medios de comunicación.

Un resumen de las cifras oficiales comentadas hasta ahora es:

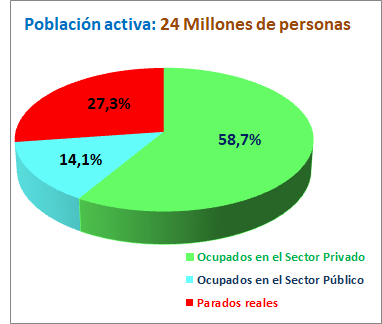

Pero hay más personas desempleadas. La EPA nos desvela que 1.889.100 personas, los Ocupados sin trabajo[3], han sido incluidas en el subgrupo de Ocupados por razones políticas, técnicas o administrativas, cuando deberían estar situadas en el subgrupo de los Parados. Así que, si reclasificamos a estas personas dentro de estos últimos, la cifra de Parados alcanzaría 5.608.900, es decir, la tasa de paro sería del 24,3%.

La EPA también nos advierte que existen 933.600 personas incluidas en la “Población inactiva”. Son “inactivos que no han podido buscar empleo pero están disponibles para trabajar”[4]. Otro colectivo que debería estar incluido en el grupo de “Población Activa” y consecuentemente en el subgrupo de Parados. Así que, si introducimos a este otro colectivo en la “Población Activa” y dentro de ella en el subgrupo de los Parados de 2020, esta cifra ascendería a 6.552.500 personas, que equivale a una tasa de paro del 27,3% de la Población Activa.

Los datos que corroboran esta tasa de paro los podemos ver en el cuadro y en la representación gráfica siguientes de la Población Activa “ajustada” a finales de 2020.

(continuará)

Anexo:

[1] Echad un vistazo a La mirada económica de Gay de Liébana, 29/01/2021.

[2] “El empleo del sector público comprende todos los asalariados de empresas públicas y de las Administraciones Central y Territoriales, incluidos tanto los trabajadores que cotizan al Régimen General de la Seguridad Social como los adscritos al Sistema Especial de Clases Pasivas” , nota 2 de la página 4 de la Encuesta de Población Activa (EPA) del 4º Trimestre de 2020.

[3] Personas ocupadas ausentes del empleo por Expedientes de Regulación de Empleo (ERE), Expedientes de Regulación Temporal de Empleo (ERTE) o paro parcial por razones técnicas o económicas. Ver página 9 de la Encuesta de Población Activa (EPA) del 4º Trimestre de 2020.

[4] Ver página 12 de la Encuesta de Población Activa (EPA) del 4º Trimestre de 2020.

Publicado en Economía | Leave a Comment »

Hace casi 10 años el profesor Jaime Requeijo[1] nos mostraba que la economía española se enfrentaba al “síndrome inglés”[2]: “situación en la que el número de personas cuyas rentas dependen de las Administraciones Públicas superan a aquellas que las reciben del sector privado”. En ese momento dicho profesor llegaba a esa conclusión en base a los datos del año 2010.

Diez años después de las cifras que comentaba el profesor en dicho artículo, la sociedad española se enfrenta a un dilema mucho mayor:

La pandemia del coronavirus, que comenzó de forma mortífera en la primavera de 2020 y que aún sigue azotando a nuestra sociedad ha convertido aquella situación estudiada por el profesor Jaime Requeijo en una devastación económica.

Las cifras del cuadro anterior muestran que, a finales de 2020, una buena parte de los habitantes de España continúa viviendo gracias a las ayudas de las Administraciones Públicas. A las personas que reciben una pensión pública del Estado (el grupo mayoritario) se unen la mayoría de las personas que reciben su salario de algún Ente Público financiado directa o indirectamente con impuestos[3], los ciudadanos que reciben prestaciones de desempleo del Servicio Público de Empleo Estatal (SEPE), los ciudadanos que reciben prestaciones por estar incluidos en Expedientes de Regulación Temporal de Empleo (ERTEs) o prestaciones por cese de actividad (trabajadores autónomos) del Ministerio de la Seguridad Social.

Todas ellos son más de 16 millones de personas que viven, de una u otra forma, enganchados a algún presupuesto público[4].

¿Quién financia todo este tinglado? Está claro que la actual sociedad española no tiene capacidad tributaria suficiente para soportar esta estructura retributiva. Ni las aportaciones tributarias y cotizaciones sociales que realizan los ciudadanos que reciben ingresos de los presupuestos públicos, ni todas las cargas tributarias y cotizaciones de todo tipo que soportan los ciudadanos que reciben sus ingresos del Sector Privado son suficientes para financiarla.

Así que….una buena parte de estos Gastos Públicos está siendo financiada con Deuda Pública que emiten las diversas Administraciones Públicas (básicamente el Estado) y compran los diversos inversores financieros en el mercado (sobre todo el Banco Central Europeo y el Banco de España); o de los Préstamos de la Unión Europea (del SURE)[5] y en menor medida los inversores financieros.

Para hacerse una pequeña idea de lo que está sucediendo en nuestra finanzas públicas a la hora de pagar esta inmenso Gasto Público vamos a poner solamente tres ejemplos de lo sucedido a 30 de noviembre: la Administración General del Estado tuvo una necesidad financiera de 115.220 millones de euros[6]; la Seguridad Social necesitó 38.452 millones de euros[7] y las Comunidades Autónomas necesitaron 8.714 millones de euros para hacer frente a sus obligaciones reconocidas[8].

Seguiremos esperando el maná europeo que alivie estas cargas, pero no olvidad que los Reglamentos de la Unión Europea exigirán “algunos requisitos” para dar “esa pasta”.

Así que poned en entredicho todos esos cuentos sobre galeones europeos cargados de tesoros gratuitos y esas “normas internas” que intentan canalizar esos tesoros, pues hasta los mismos órganos consultivos del Estado dudan de su equidad. Solo son relatos mágicos elaborados por politicastros y charlatanes mediáticos para mentes infantilizadas.

[1] En “Síndrome Ingles en 2014” unos visionarios españoles reflexionaban sobre “Lo que hay que hacer con urgencia”. Capítulo: “¿Galgos o podencos?”, dentro de ese libro colectivo, coordinado por el profesor Juan Velarde, Actas 2011.

[2] En dicho artículo, Jaime Requeijo comenta que esa expresión procede del trabajo de Bacon, R. y Eltis, W., sobre los problemas de la economía de Gran Bretaña a mediados de los años sesenta del siglo pasado (Britain Economic Problems Revisited).

[3] Sabemos que este grupo engloba Entes y Sociedades que se autofinancian, pero son una minoría en este número compuesto por empleados públicos al servicio del Estado, de las Comunidades Autónomas y de las Entidades Locales.

[4] Y eso que no tenemos en cuenta a aquellos ciudadanos que reciben otro tipo de prestaciones de las Administraciones Públicas, como pueden ser el Ingreso Mínimo vital del Estado o de alguna Comunidad Autónoma; u otro tipo de ayuda. La situación quizás sea más grave de lo que aquí mostramos.

[5] El Instrumento Europeo de Apoyo Temporal para Atenuar los Riesgos de Desempleo en una Emergencia (instrumento SURE, por sus siglas en inglés).

[6] Deuda Pública (102.593 M€), Préstamo del SURE (9.979 M€), entre otros.

[7] Transferencias del Estado (32.441 M€), transferencias del mismo sistema de Seguridad Social (7.019 M€). El Estado, a estas alturas del año, ya le ha enviado préstamos por valor de 30.330 M€.

[8] Además de las entregas mensuales a cuenta del sistema de financiación autonómica y de otras transferencias públicas.

Publicado en Economía | 1 Comment »

Esta reflexión viene a cuento de todo lo que están difundiendo los altavoces oficiales a cerca de la lejanía de nuestro país de ese nivel idílico de presión fiscal europeo, ese listón imaginario que ellos consideran el “paradigma de la justica fiscal”.

La presión fiscal no es más que un porcentaje entre el total de tributos (T) y el Producto Interior Bruto (PIB). Es el montante de ingresos coactivos que reciben las diversas Administraciones Públicas (AAPP) de los ciudadanos y de las empresas para financiar sus programas de Gastos. Es una magnitud macroeconómica, a nivel nacional (o de otro agregado similar). En España la presión fiscal en el año 2019 ha sido el 35,2%[1].

“La presión fiscal… nos está indicando el nivel de imposición de una manera un tanto imperfecta sin tener en cuenta el diseño tributario ni la distribución de esa carga fiscal en los contribuyentes”[2].

El esfuerzo fiscal es el conjunto de impuestos, cotizaciones, tasas y precios públicos que el ciudadano soporta en el transcurso diario de su vida normal; y además todas esas cargas parafiscales que los políticos adhieren a los recibos de la luz[3], del gas, del agua o de otros servicios, para camuflar algún tipo de tributo a los ciudadanos.

Este esfuerzo fiscal hace referencia al peso que representa la fiscalidad en la renta percibida por cada uno de los ciudadanos. Es la aportación individual a las necesidades financieras de esas AAPP. Por tanto es muy variable, ya que unos ciudadanos soportan más cargas que otros.

No olvidemos que hay muchos ciudadanos que apenas contribuyen (rentistas privilegiados, los que habitan en la economía sumergida, los que huyen de los infiernos fiscales, los parados, las empresas con pérdidas, etc.).

«Una misma presión fiscal puede exigir sacrificios fiscales muy distintos. Por ejemplo, si se aplicase la presión fiscal de Dinamarca (45,4%) a España, el esfuerzo fiscal exigido a los españoles sería mucho más elevado: los daneses tienen una renta per cápita de 51.600 euros anuales mientras que la renta per cápita española es menos de la mitad (24.000 euros). Es decir, presión fiscal y esfuerzo fiscal son dos conceptos diferentes. Por eso, si las desigualdades económicas entre países preocupan, el índice de presión fiscal como indicador impositivo es muy deficiente”[4].

El esfuerzo fiscal afecta de una manera directa al bolsillo de cada persona, cada familia o cada grupo social específico.

La Fundación Civismo, en su estudio anual sobre este tema, utiliza grupos de edad (16-29, 30-44, 45-64, >65) para observar el impacto fiscal.

Disecciona la fiscalidad en tres partes:

Además aporta un análisis de la “carga fiscal” relacionando los impuestos pagados con los servicios recibidos de las Administraciones Públicas.

Según el actual informe de esta Fundación, “Día de la Liberación Fiscal en 2020”, el contribuyente medio empleó 178 días al año para cumplir sus obligaciones con Hacienda, es decir, se liberó el día 26 de junio. Como dice dicho informe en el punto 1.7, “el Día de la Liberación Fiscal consiste en expresar la cantidad total de impuestos que paga un contribuyente en España, traducida en el número de días que necesita para generar una renta suficiente con la que hacer frente a todas sus obligaciones tributarias”.

[1] Según los Informes de la Intervención de la Administración General del Estado, IGAE)

[2] El Blog Salmón: “¿Más impuestos? El esfuerzo fiscal de los españoles es desmedido”

[3] Es muy ilustrativo el desglose que adjunta una empresa de electricidad para la comprensión de una factura de la luz por 134,89 euros:

[4]FuncasBlog => Coyuntura: “La insoportable levedad del índice de presión fiscal’ por Felix Sanz Sanz y Desiderio Romero Jordán. Citado por el Blog Salmon, de la Nota 1.

Publicado en Economía | Leave a Comment »

En estos últimos tiempos, el nuevo Gobierno de España nos tiene acostumbrados a arrogarse el Poder Legislativo mediante Reales Decretos-Leyes (RD-Ley), como si todas sus decisiones fuesen “de extraordinaria y urgente necesidad” (artículo 86.1 de la Constitución). A principios de agosto de 2020 ya habían aprobado 27 normas jurídicas con ese marchamo. ¿Será la “nueva realidad”?

El RD-Ley 27/2020, recoge una parte del objeto de este artículo: medidas financieras, de carácter extraordinario y urgente, aplicables a las entidades locales.

Con ella se regula una serie de habilitaciones legales que se solían hacer en la Ley que aprobaba los Presupuestos Generales del Estado para el año siguiente como el destino alternativo o suplementario del superávit presupuestario y del remanente de tesorería a través de las famosas Inversiones Financieras Sostenibles. Y este gobierno aprovecha la ocasión para modificar otras muchas normas que no tienen relación alguna con el objeto principal.

Este saldo contable es otra de las grandes falacias de la Hacienda Pública que circula por los cenáculos políticos, los medios de comunicación y las tertulias de alto copete de nuestra sociedad española (bien engrasadas por el poder establecido).

El superávit presupuestario es un concepto muy utilizado como argumento de autoridad para calificar el comportamiento económico y financiero de una Administración Pública. Pero casi nadie tiene en cuenta las razones por las que se llega a él (en este enlace se analiza un caso concreto: un cálculo erróneo de los ingresos, una excesiva presión fiscal sobre los ciudadanos o un exceso de transferencias recibidas de otras Administraciones Públicas).

Este saldo evalúa si los Ingresos no Financieros cubren los Gastos no Financieros. Así que si sobran, hay Superávit y si escasean, hay Déficit. A efectos prácticos vamos a suponer que hay Superávit.

Y como la ejecución presupuestaria está sometida a un procedimiento administrativo, vamos a determinar que el momento de su evaluación es: Obligaciones y Derechos Reconocidos[1].

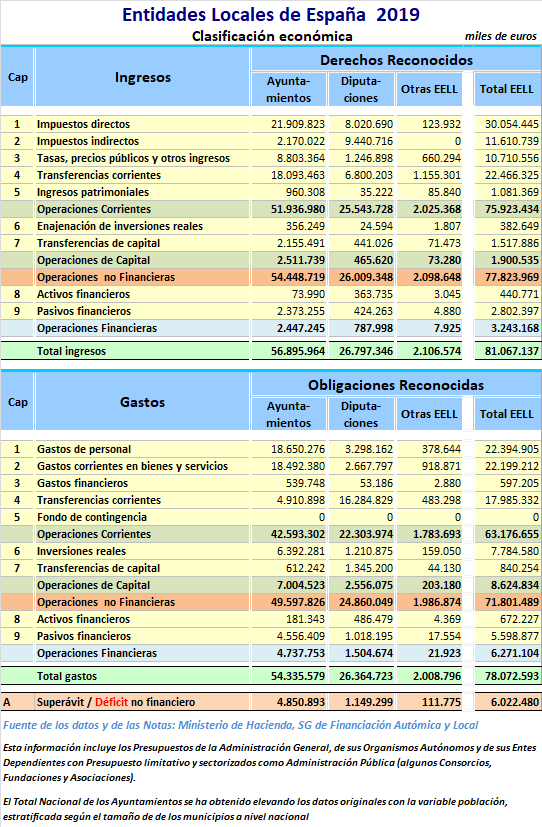

El siguiente cuadro de todas las Entidades Locales de España nos da una ligera idea de su situación financiera a finales de 2019 y nos ayuda a comprender un poco lo que se comenta en los ambientes oficiales[2]. En ese momento obtuvieron más de 6.022 M€ de Superávit normal.

En nuestro relato este Superávit Presupuestario no es más que una pista, muy importante, para llegar al tesoro buscado.

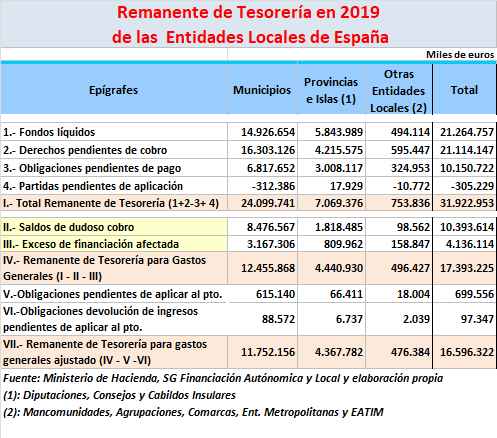

El Remanente de Tesorería es una foto financiera de una Entidad Local en un momento determinado, generalmente al final del ejercicio[3].

Su saldo es una situación ideal:

Con dicho saldo la Entidad Local puede hacer proyecciones de inversiones futuras con la base de una buena autofinanciación.

Pero esto no es más que una ilusión financiera, porque en la realidad local las cosas son diferentes, ya que muchos de esos Derechos pendientes de cobro no se van a recaudar tan fácilmente, por no decir ‘casi nunca’.

Un ejemplo: El Ayuntamiento de Madrid tenía 2.139 M€ de Derechos pendientes de cobro a finales de 2019. La Intervención del Ayuntamiento calculó que, de estos derechos, los saldos de dudoso cobro ascenderían en dicho año a 1.108 M€. Es una bolsa impresionante de papel que a corto plazo aporta muy pocos euros a la caja municipal. De acuerdo con los datos de su liquidación, el Ayuntamiento solamente logró recaudar el 14% de los Derechos pendientes de cobro del año 2018 y anteriores[4]. Podíamos poner cientos de ejemplos como éste.

En el siguiente cuadro veréis la bola de nieve de “Saldos de dudoso cobro” que se está formando en las finanzas locales. Pero muchos políticos prestan poca atención a este problema de morosidad, quizás es que piensan que en el año 2020 van a lograr recaudar el 100%. ¡Qué ilusos!

Pero los “listos de Long John Silver” ya sabían el montante final. Observaron el cálculo ideal del Remanente de Tesorería y lo limpiaron de esos papeles mohosos que se aparcan en cajones o en ficheros informáticos apartados y perfeccionaron la redacción del artículo 3 de este D-Ley, solicitando solamente el Remanente para gastos generales ajustado que es el dinero limpio de estorbos que tienen los Ayuntamientos y las Diputaciones.

Si observamos el bosque frondoso de las Entidades Locales de España, podemos tener una idea aproximada del Tesoro que encierran[5], pues su Remanente de Tesorería[6] asciende a 16.600 M€ y nos ayudará a comprender los motivos del deseo de la Hacienda estatal, de los señuelos y triquiñuelas legales utilizados para alcanzar ese tesoro y del brillo del dinero de los Ayuntamientos y las Diputaciones. Este era el Tesoro que buscaban.

El préstamo pedido (¿podríamos decir: préstamo recomendado o préstamo exigido?) se devolvería durante 15 años, contados a partir de 2022. Es decir “dejan un buen pastel” a los futuros dirigentes de cada una de las Entidades Locales prestatarias para los próximos 17 años.

A cambio el Estado les ofrece transferencias por valor del 35% del montante prestado y como máximo 5.000 M€…. Pensad que el 35% de 16.600 = 5.810 M€. ¡Qué casualidad! ¿O ya los tenían calculados por si la adhesión fuese total?

El Estado les concederá esas transferencias con condiciones: 40% en 2020 (2.000 M€) y 60% en 2021 (3.000 M€), asegurando que los gastos realizados con esa financiación no computarán en el cálculo del límite de Gasto, si lo invierten en determinados programas.

¿Es una treta política o una buena operación financiera? ¿Buena operación financiera para quién? ¿Truco o trato?

Cada Entidad local lo tendrá que evaluar con mucho cuidado.

Este Gobierno está obsesionado con gastar y solo gastar, sin apenas realizar evaluación alguna sobre la necesidad de cada programa de gasto o sobre el coste de los que tiene en marcha.

¿Habéis oído hablar a los sesudos comentaristas algo relacionado con la evaluación de esos Programas de Gastos?[7]

¿No es cierto que cuando hablan de Política Fiscal solo se les oye argumentos del lado de los ingresos y pocas veces del lado de los gastos, razonamientos peregrinos sobre los tributos o los impuestos (¿sabrán la diferencia?), opiniones sobre la presión fiscal o el esfuerzo fiscal (¿sabrán la diferencia?), críticas sobre la economía sumergida o sobre los paraísos fiscales (¿sabrán lo que es un infierno fiscal?), etc. etc.?

La realidad es que a finales del primer semestre, 30 de junio de 2020, la Administración General del Estado había generado un Déficit de 47.769 M€ que, junto con la variación de los activos y de los pasivos financieros por valor de 50.199 M€ totalizaban casi 100.000 M€ de Necesidades Financieras[8].

De forma paralela observamos que la utilización de la Deuda Pública era un método frecuente de financiación de todo tipo de gastos públicos. Según el Banco de España, la Administración General del Estado ha incrementado su Deuda en casi 100.000 M€. Al desmenuzar este registro nos fijamos en tres meses: marzo con 25.501 M€, mayo con 22.657 M€ y junio con 32.091 M€[9]:

A la luz de estas informaciones, nos damos cuenta de la urgente necesidad de Tesorería (dinero efectivo) que tenían.

La ministra de Economía presentó a principios de agosto con rapidez los papeles para recibir el dinero del SURE[10] (dicen que ha pedido 20.000 M€). El día 24/08/2020 se ha sabido que la Comisión Europea ha propuesto que España reciba 21.300 M€. El Consejo Europeo lo decidirá (Ved el comentario nº 1).

También dicen ‘los enterados’ que en la Moncloa están redactando una nueva versión del Cuento de la lechera en varios capítulos: el Fondo de Reconstrucción vía préstamo; el Fondo de Reconstrucción vía transferencia; el visto bueno del Parlamento Europeo al documento del Consejo Europeo y la posterior ratificación de todos los Parlamentos de los Estados miembros. ¿Y si hay modificaciones en el Parlamento Europeo y se abren negociaciones entre éste y el Consejo Europeo? ¿Y si hay problemas políticos en alguno de los Parlamentos Nacionales? ¡¡Qué ilusos!!

Mientras tanto, cada mes el Estado necesita dinero para hacer frente a los pagos. Por eso diseñaron este ropaje jurídico.

[1] Cuando se calcula al comienzo de la ejecución presupuestaria hablamos de Superávit inicial; si el cálculo se realiza en el momento de contraer las Obligaciones y en el momento de apuntar los ingresos como Derechos Reconocidos hablamos de Superávit normal (el que estamos acostumbrados a utilizar); y si se calcula en el momento de realizar los pagos y recibir la recaudación hablamos de Superávit de caja.

[2] Estos saldos comentados se pueden referir a un Municipio o a todas las Entidades locales de España.

[3] Eso no quita que se hagan cálculos antes de acabar el ejercicio para ver cómo va la marcha de la tesorería.

[4] Aun así Madrid sería la Entidad Local de España que más prestaría al Estado, en caso de que decidiese hacerlo: más de 1.000 M€.

[5] No olvidemos que hay otras Entidades locales con ese Remante negativo. En esa situación hay 237 Ayuntamientos (3% de los Ayuntamientos que representan el 6% de la población total) con un montante de -882 M€.

[6] Para elaborar este cuadro se ha tenido en cuenta el Remanente de Tesorería de la Administración General (Ayuntamiento, Diputación, etc.), cuando es positivo. En la base de datos del Ministerio aún no se tienen en cuenta a todos los Ayuntamientos, pues algunos están en fase de comprobaciones contables y presupuestarias. Las cifras del cuadro representan el 67% de los Ayuntamientos que agrupa al 77% de la población total en 2019 (Nº de Ayuntamientos: 8.131; población oficial de España: 47,03 millones).

[7] En honor a la verdad hay algunos que sí lo han comentado e incluso realizado hipótesis sobre muchos programas de gasto público.

[8] Datos tomados del Informe realizado en julio de 2020 por la Intervención General de la Administración del Estado (IGAE).

[9] Según los indicadores mensuales de la Deuda Pública, publicados por el Banco de España.

[10] SURE: Support mitigation Unemployment Risk in Emergency. Un Fondo Europeo para mitigar los riesgos de desempleo, es decir, para pagar los ERTEs y las ayudas al Desempleo.

Publicado en Otros | 1 Comment »

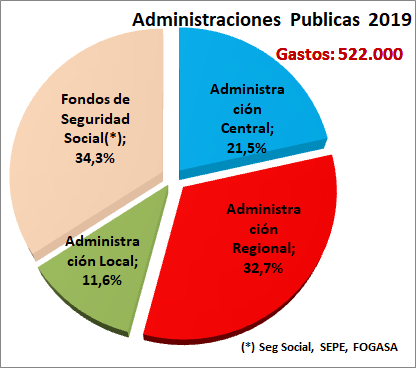

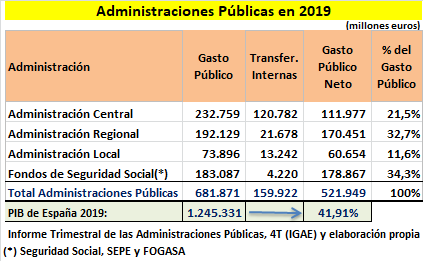

1.- Dimensión del Sector Público

En el año 2019 los Gastos de las Administraciones Públicas (AAPP) alcanzaron casi 522.000 M€ (521.949 millones de euros). Esta enorme cantidad representa el 42% del PIB de 2019 (41,91% del Producto Interior Bruto)[i].

Grafico-1

Queda lejos aquel miedo que tenía Josef Shumpeter en 1919 cuando “se quejaba de que el Estado absorbiera ya más del 5% de la renta nacional”[ii].

Las reflexiones de Richard W. Rhan sobre las dimensiones óptimas de las AAPP apuntaban a que ese umbral, la dimensión del Sector Público en la economía nacional, no debía sobrepasar el 25% del PIB (conocida como la Curva de Rhan). En este debate otros economistas estiman que, a partir del 30% del PIB, nos podemos encontrar con estructuras innecesariamente costosas (Vito Tanzi), rendimientos inferiores a los esperados (Livio di Matteo) o con efectos especialmente dañinos (James A. Kahn).

Cuadro-1

Si atendemos a la primera columna del cuadro parece que el ranking de los actores del Gasto Público de España lo lidera el Estado (34%), le siguen las Regiones (28%), los Fondos de la Seguridad Social (27%) y las Entidades Locales (11%), pero las “Transferencias Internas” del Cuadro-1 nos muestran que “Papá Estado” sirve de paraguas de las demás AAPP, ya que realiza la función de Agencia Tributaria que se encarga de recaudar la parte más sustancial de los impuestos de las Comunidades Autónomas (CCAA)[iii]; de completar la financiación de las Entidades Locales[iv]; y de cubrir una parte de la financiación de los Fondos de la Seguridad Social[v]. Y también nos muestran las excepciones a esa regla común de la financiación autonómica protagonizada por las Comunidades Forales del País Vasco[vi] y de Navarra[vii] y por la Comunidad de Canarias[viii];

«Papá Estado» no solo sirve de recaudador sino también de Agencia Financiera que unas veces evita baches de tesorería y otras da respiración financiera asistida para seguir viviendo. Más adelante lo veremos.

La realidad española es que los principales actores económicos son, por un lado, los Fondos de la Seguridad Social, la gran Agencia Social, la beneficencia estatal, los encargados de pagar las pensiones, el desempleo y otras prestaciones sociales que le añaden y que le van a añadir en 2020 debido a la pandemia y a la ideología de la Coalición de partidos políticos que dirige el Estado. Y por otro lado, las Comunidades Autónomas que prestan varios servicios públicos, entre los que destacan la Sanidad, la Educación y la Seguridad y Protección Social. Estas tres políticas públicas representan el 72% de sus presupuestos[ix].

El Gasto Público sigue siendo el gran componente de la economía española. Mucha gente que vive de la política (los Partidos Políticos, los Sindicatos, algunos periodistas y tertulianos y algunos voceros de redes sociales) se dedican a comentar de forma alegre y muchas veces ensalzar las diversas formas de gastar los recursos públicos, como si fuera el maná que cae del cielo o el remedio de todas las carencias de la sociedad.

A estas alturas del discurso político sabemos que la expresión “Estado de Bienestar” se ha convertido en un paradigma social, cuando solamente es un concepto político y económico indeterminado, susceptible de múltiples interpretaciones y de muchas dimensiones. Es como un expediente administrativo: el número de páginas varía según la persona o grupo social que lo impulsa.

Así que el problema de nuestra sociedad actual es doble: decidir el nivel de servicios públicos que deseamos incluir en ese pack; y decidir la forma de su financiación, es decir, los políticos que dirigen el Estado tienen que decidir, en nombre de la sociedad, si ésta se lo puede permitir (más adelante lo veremos).

Pero estamos en España, año 2020, y nuestros actuales dirigentes políticos no desean que estos argumentos prevalezcan. Incluso desean ampliar la dimensión de las AAPP. Debido a la pandemia del coronavirus están estimando un incremento del Gasto Público en 54.765 M€ para 2020, hasta llegar a 576.714 M€, que equivaldría al 51,5% del PIB estimado para este año[x]. Posiblemente sea más.

A modo de ejemplo: en mayo de 2020 se estaban pagando una buena parte de los gastos con el dinero proveniente de las emisiones semanales de Deuda Pública porque lo recaudado por impuestos y cuotas sociales no daban para todo. El Estado ha concedido a la Seguridad Social en abril 13.800 M€, al mes siguiente se van a añadir un crédito extraordinario de 14.002,5 M€ y un préstamo de 16.500 M€, Por si acaso el Estado español ha pedido al SURE[xi] otros 15.000 M€ (aproximadamente). Casi 60.000 M€ de momento.

NOTAS:

[i] En la delimitación de las AAPP no se han tenido en cuenta la maraña de Entes Públicos calificados como entidades empresariales o fundacionales (Agencias, Comisiones, Consorcios, Fundaciones Públicas, Entidades Públicas Empresariales, Empresas Públicas propiedad de dichas Administraciones Públicas), a pesar de que muchas de ellas estén clasificados como AAPP por la contabilidad nacional del SEC-2010.

[ii] La referencia a Josef Shumpeter está sacada del capítulo XXVII: el Estado Social y Democrático de Derecho, del Libro “Historia de las formas de Estado”, del profesor Dalmacio Negro.

[iii] El Estado les pasó a las CCAA 83.108 M€ (pág.11 del Informe del 4º trimestre de las AAPP de la Intervención General de la Administración General del Estado (IGAE).

[iv] El Estado les pasó a las EELL 18.404 M€ (pág.11 del Informe del 4º trimestre de las AAPP de la IGAE.

[v] El Estado les pasó a los Entes incluidos en el bloque de “Fondos de la Seguridad Social” 15.532 M€ (pág.11 del Informe del 4º trimestre de las AAPP de la IGAE.

[vi] El País Vasco recibe la financiación de las Diputaciones Forales de Álava, Guipúzcoa y Vizcaya, que son las que gestionan los tributos estatales incluidos en el Concierto Económico con el Estado. Así que su financiación se refleja en las transferencias internas de la Administración Local.

[vii] La Comunidad Foral de Navarra gestiona los tributos del Estado incluidos en el Convenio Económico entre el Estado y la Comunidad Foral. Su financiación se refleja en los epígrafes tributarios pertinentes.

[viii] Una parte de sus ingresos provienen de los tributos integrados en su Régimen Económico y Fiscal (REF)

[ix] En los Presupuestos para 2020 las 3 Políticas principales representan el 72% de todos sus Gastos no financieros (166.920 M€): la Sanidad (38,3%), la Educación (24,9) y la Seguridad y Protección Social (8,6%). Datos del Ministerio de Hacienda.

[x] Página 70 del Programa de Estabilidad 2020-2021, del Reino de España.

[xi] “Support mitigating Unemployment Risks in Emergency” (SURE): Apoyo para mitigar los riesgos del desempleo en una emergencia. Es decir, un Mecanismo Europeo de apoyo al desempleo.

Aclaración a la nota [ix]:

Publicado en Economía | Leave a Comment »

La pandemia del coronavirus que está asolando nuestra sociedad es una de las mayores enfermedades que hemos padecido después de nuestra guerra civil.

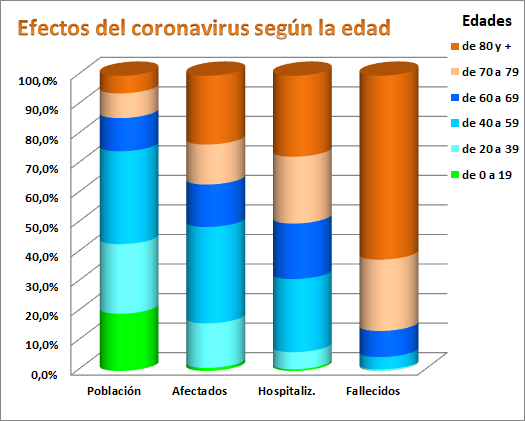

Es un suceso extraordinario para la vida de los españoles, que está siendo analizado desde muchos puntos de vista: personal, sanitario, social y económico. Aquí solamente abordaremos la incidencia de esta epidemia en unos tramos específicos de nuestra población española: las personas de 70 a 79 años y las de 80 y más años (ver la imagen). Son nuestros Mayores.

En esta pequeña introducción haremos algunas reflexiones sobre este fenómeno biológico a la luz de los datos estadísticos, con independencia su origen: natural o artificial.

Aquí nos interesa que vean la crudeza que está teniendo esta pandemia en ese grupo de españoles mayores de 69 años (colores marrón claro y marrón oscuro del gráfico).

A través del gráfico y del cuadro de datos que nos anteceden se pueden sacar algunas conclusiones:

1.- Las personas mayores de 69 años representan el 14,3% de la población española. Son casi 7 millones de personas (6.793.59 personas) y la totalidad de ellas están jubiladas, salvo casos excepcionales (Censo Continuo y su gráfico). Son las personas queridas que han sobrevivido y que han sido testigos de nuestra reciente historia.

2.- A pesar de ser un grupo relativamente pequeño, el coronavirus se ha ido introduciendo dentro de ellos. Pues más de un tercio (36,8%) de los casos Confirmados por esta enfermedad corresponde a personas mayores de 69 años (Confirmados y su gráfico). En esta fase de la enfermedad ya se va detectando la debilidad natural de este grupo de personas.

3.- A medida que se avanza en el análisis de los datos sobre la enfermedad se observa la vulnerabilidad de este grupo, pues… mas de la mitad de todas las personas Hospitalizadas (50,1%) pertenecen a este grupo de personas (Hospitalizados y su gráfico). Ellos son los más castigados por el colapso sanitario derivado de la agresividad de esta enfermedad. “Jamás habíamos visto una cosa así” dicen algunos médicos de las Unidades de Urgencias. Nuestros mayores ven que, ante la avalancha de entradas en estas Unidades, van siendo relegados a los últimos puestos de las atenciones sanitarias.

4.-La consecuencia lógica de esta “deferencia” es que las personas mayores de 69 años son las que engrosan las cifras de los Muertos (86,4%). ¡¡Impresionante!! Ellas son los que reciben la cornada de la muerte (Muertos y su gráfico).

5.- Y entre este grupo destaca un subgrupo, las personas mayores de 79 años, que acaparan el 62,3% de todos los muertos por coronavirus. Parece que las estancias hospitalarias han sido para ellos un pasillo hacia el autobús que les llevará a la eternidad (“el corredor de la muerte”). Quizás algunos de ellos hagan una parada temporal en el Palacio de Hielo de Madrid o en la futura sede del Instituto Anatómico Forense (de la futura Ciudad de la Justicia). ¡Qué contradiós!

6.- Esta pandemia está siendo muy letal para nuestros mayores (columna Letal). Esta afirmación se puede comprobar al comparar las columnas de los Confirmados (N1) y de los Muertos (N3) en cada uno de los subgrupos (70, 80, 90 y más años). Los porcentajes que se desgranan en la Columna Letal junto con los colores marrón claro y marrón oscuro del Gráfico son el vivo ejemplo de esa famosa frase: “una imagen vale más que mil palabras” (Para ampliar la información, ved el Anexo).

Cuando uno llega al final de esta pequeña retahíla de números, porcentajes y colores, uno comienza a pensar que nada parece casual y que muchas de las teorías conspiratorias que circulan por las redes sociales comienzan a tener visos de realidad (armas biológicas, selección natural inducida y muchas otras). Ahora solamente recordaremos dos de ellas.

Algunos piensan que esta pandemia está diseñada para solucionar una parte del problema de las pensiones. De esa forma las generaciones jóvenes no tendrían que soportar tantas cargas fiscales para mantener la longevidad de sus mayores.

Otros piensan que su desaparición parcial dejaría el camino despejado a los fuertes, a los mejor adaptados. Las élites no tendrían que poner en funcionamiento normas que aminoren sus ingresos (recortes) ni otras que alivien su sufrimiento (eutanasia). Todo sería limpio, nadie discutiría el método para que la especie humana continúe su camino.

Esperamos que estas teorías solo sean meras leyendas o especulaciones……. Y sigamos protegiendo a nuestros mayores.

ANEXO:

Actualización_105_CIVID-19, de 14/05/2020

Publicado en Otros | 2 Comments »

A1.- Introducción.

Es bueno conocer las normas por las que se regula el funcionamiento interno de un partido político, para comprobar el grado de participación de los militantes en la toma de decisiones. Desde hace mucho tiempo se sabe que los dirigentes políticos tienden a controlar la organización del partido al que pertenecen[1] .

El Reglamento regulador de la V Asamblea de Ciudadanos de marzo de 2020 y el Reglamento Precongresual de esa Asamblea que regulaba las actividades preparatorias de la V Asamblea General de “Ciudadanos” proporcionan un ejemplo primordial para la exposición de ese control político.

Algunos afiliados se unieron a este Partido porque pensaban que los dirigentes iban a adoptar fórmulas de representación que funcionan en otros países, como es el caso de los Partidos Republicano y Demócrata de Estados Unidos de América (USA). Tomaremos el ejemplo del Partido Demócrata: los candidatos luchan por atraer compromisarios a su causa recorriendo distrito a distrito (en su caso Estados, en nuestro caso Provincias). Nada más tenéis que asomaros estos días a los medios de comunicación y ver los debates sin tapujos que tienen entre los candidatos en cada lugar al que van a pedir los votos.

Después, todos esos compromisarios, junto con los denominados superdelegados que incluye la dirección del Partido (senadores, gobernadores, miembros y ex miembros del Comité Nacional, expresidentes, etc.), deciden en su Convención Nacional quién será el Candidato (en este caso a Presidente de USA).

Como veis no existe la elección directa del candidato, hay democracia representativa, lo mismo que sucede en la elección del Presidente de USA (elegido por los compromisarios de cada Estado).

Pero en estos territorios “Ciudadanos” las cosas no son así: proliferan órganos y organillos varios. Por un lado el Líder es elegido directamente por los afiliados, junto con un Comité Ejecutivo (recién elegido en marzo de 2020: 39 miembros), y dirige el Partido sin apenas contrapesos de otros órganos centrales o territoriales.

Por otro lado existe una Asamblea General compuesta por un batiburrillo de personas de distinta procedencia. Los afiliados eligen directamente a una parte de sus componentes (lo veremos más adelante).

A2.- Comportamientos de los dirigentes.

Cuando este Partido extendió su radio de acción a toda España tenía algunos comportamientos democráticos (dentro de lo que cabe en este tipo de organizaciones) que crearon muchas ilusiones: los afiliados elegían a los dirigentes de la Agrupación; a los Vocales vecinos de cada Junta de Distrito, de acuerdo con el Grupo municipal (en el caso de Madrid); a los cuatro o cinco primeros de la Lista cerrada de candidatos al Congreso de los Diputados; a los tres que deberían estar en la Lista de Senadores, etc. pero poco a poco estos comportamientos fueron desapareciendo. Veamos algunos ejemplos:

1) La elección de los primeros de la Lista de candidatos fue sustituida por la designación directa de algún afiliado afín (dedocracia) o de “una estrella mediática con gancho” (en muchos casos ha sido un ¡¡bluf!!). Muchos militantes se preguntaban ¿por qué no escogen a uno de los nuestros?

2) El sistema de votación electrónico utilizado por el Partido no es transparente, no está perfeccionado y dudo que los expertos del partido en tecnologías sobre el tratamiento masivo de datos estén actualizados con la tecnología “Blockchain”[2].

La realidad es que la tecnología que utilizan se presta al fraude, como hemos visto en varias elecciones en este partido (Castilla y León, Madrid, Murcia, etc.). Algunas de estos fraudes se siguen investigando actualmente en los tribunales.

3) En varios municipios se elige al primero de la Lista de forma directa por los afiliados, pero “el aparato del partido influye” para que los primeros lugares de esa Lista los ocupen personas cercanas a su círculo de poder (ninguna innovación bajo el sol español: los partidos tradicionales lo hacen).

4) Hace mucho tiempo (según comenta algunos afiliados) que no eligen a los dirigentes de las Agrupaciones. Dan razones burocráticas de su aplazamiento (ejemplo: las varias elecciones que se han celebrado en estos últimos tiempos y otras por el estilo). ¡Con lo fácil que es hacer una elección parcial en una Agrupación!

5) Cuando algún dirigente se va, es sustituido por otro sin haber intervenido ningún afiliado en su elección. ¡Con lo fácil que es hacer una elección parcial en una Agrupación!

6) Los Vocales Vecinos que forman parte de las Juntas de los Distritos de Madrid son designados “a dedo” por un Concejal, que, a su vez, fue puesto “a dedo” por el Concejal cabeza de Lista[3].

7) Para colmo, esos Vocales Vecinos (muchos de ellos) son a la vez miembros de la Directiva de la Agrupación del Distrito. ¿No había nadie más entre los “ciento y pico” afiliados del partido en ese Distrito para realizar unas u otras funciones?

Manifestaciones claras de la “ley de hierro de la oligarquía” comentada en la nota 1.

A3.- Los componentes de la Asamblea

El artículo 3 del Reglamento regulador de la V Asamblea de Ciudadanos dice que serán miembros de la Asamblea:

Es decir unos 570 miembros, aprox.

Como se puede ver el “Aparato del Partido” jugaba con mucha ventaja ya que, antes de competir, tenía garantizado casi 1/3 de los votos de la Asamblea General (aproximadamente).

¿Estos números, un tercio de esa Asamblea, no os recuerdan viejas prácticas?

Otra manifestación de la “ley de hierro de la oligarquía” comentada en la nota 1.

A4.- El sistema electoral escogido

Para los 355 compromisarios elegidos por los afiliados para formar parte de la V Asamblea General de 2020 muchos militantes se organizaron en Candidaturas diferenciadas. Este tipo de candidatura no es formal ni tiene cobertura legal, son simples agrupaciones de afiliados con afinidades ideológicas próximas. En la provincia de Madrid, que elegió 49 compromisarios, se constituyeron varias Candidaturas.

El sistema electoral que se utilizó es el conocido como “Lista abierta” dentro de cada Provincia. Cada votante escoge a los compromisarios de esa provincia con total libertad dentro de la Lista abierta: 49 en el ejemplo madrileño, 2 en el caso de Álava, Guipúzcoa, Vizcaya o Ceuta, etc.

De entrada, la asignación de compromisarios por provincia deja mucho que desear ya que asigna 2 compromisarios mínimos, sin tener en cuenta el número de afiliados con derecho a voto.

En el cuadro anterior se puede ver perfectamente el esperpento: Álava con 3 votantes está representada con 2 compromisarios, ellos mismo y un amigo. ¿Tan difícil era hacer un reparto más equitativo entre las provincias de esos 355 compromisarios elegidos?

En las pequeñas provincias este sistema funciona como el sistema de mayoría simple, el ganador se lo lleva todo (“winner takes all”) o casi todo[4] Y en las provincias grandes como Madrid, con una larga Lista de compromisarios, se pretendía “dar plena libertad a los votantes”, pero, en la práctica, funcionó como el sistema de mayoría simple: una Candidatura consiguió la mayoría absoluta: sus seguidores votaron a los 49 candidatos que se incluían en la “Etiqueta” predeterminada.

Muchos se lamentan de los resultados y añoran la representación proporcional de las corrientes, sensibilidades o grupos existentes dentro del partido, mediante Candidaturas separadas y con su posterior asignación de Compromisarios de acuerdo con los votos que haya obtenido cada candidatura.

Otros muchos añoran la elección de un compromisario por cada Agrupación o conjunto de Agrupaciones (si dicha Agrupación no tuviese el mínimo de afiliados: 100 por ejemplo) como la verdadera representación política de los afiliados.

La realidad ha sido que la candidatura oficialista “Con Inés Unidos y Adelante”[5] resultó ser la ganadora absoluta en el Distrito de Madrid. Sus votantes siguieron el guion, bien disciplinados y bien informados de las consecuencias del sistema electoral vigente. De los 49 compromisarios de la provincia de Madrid, 48 pertenecen a dicha “lista oficialista”. Algo semejante podíamos describir en cada provincia. La realidad es que esta Candidatura ha conseguido 277 Compromisarios de los 355 elegidos.

Las otras candidaturas, como “Ciudadanos eres tú” o “Vota LibreCs” estaban formadas por varios militantes críticos que deseaban cambios que diesen más protagonismo a los militantes de base. Su falta de experiencia y su falta de reflexión sobre el sistema electoral les proporcionaron la derrota. No se dieron cuenta que este sistema tiende al bipartidismo o a la formación de grandes bloques, como es este caso. Siguieron la pelea política cada una por su parte y en Madrid solamente obtuvieron 1 compromisario, el nº 49 de la Lista. Los errores se pagan y aprenderán lo que un día dijo Robert Michels (ver nota 1).

NOTAS:

[1] Consecuencia de la “ ley de hierro de las oligarquías”, (“Los Partidos Políticos. Un estudio sociológico de las tendencias oligárquicas de la democracia moderna”, de Robert Michels).

[2] Una definición de las muchas que podéis encontrar: una cadena de valores que garantiza lo escrito, lo pactado, el anonimato, etc. Una nueva tecnología disruptiva del internet del valor, que algunos consideran la tercera revolución digital.

Para el que desee más: Primera Parte, Capítulo 3, Punto “Participación ciudadana y voto electrónico” de Oscar Lage Serrano, página 100 y ss. En él se puede leer los beneficios del blockchain en el voto electrónico: identidad del votante, anonimato, inalterabilidad…a través de un proceso descentralizado, lejos del control centralizado actual. Leed el Libro: “Blockchain. La revolución industrial de internet” (AlexPreukschat y otros).

[3] El cabeza de Lista va poniendo en los primeros lugares a sus fieles. Para los siguientes puestos delega esa función en uno de los suyos y así sucesivamente.

[4] En este artículo se puede observar el funcionamiento de estos sistemas mayoritarios

[5] Repleta de cargos: altos cargos y diputados de la Comunidad de Madrid; alcaldes, vicealcaldes, concejales y vocales vecinos de las Juntas de Distrito de Madrid; asesores de las administraciones regional y municipales donde cogobiernan y otros cargos del aparato del partido. Parecía el Consejo Cardenalicio (cardenales previamente designados por el Papa, que elegirán al siguiente Papa).

Publicado en Política | Leave a Comment »

1.- Se dice por los mentideros políticos de Madrid que los servicios públicos locales que presta el Ayuntamiento de la Capital de España son de máxima calidad y que la gestión de este Ayuntamiento está volcada a conseguir esa finalidad. Suena maravilloso, parece un slogan turístico.

Una vez más, hay mucha propaganda política dirigida a convencer a los ciudadanos que el gasto público municipal es igual a los costes de esos servicios prestados. Una falacia bastante extendida en la hacienda pública.

A partir de 2013, la legislación establece que las Entidades Locales deben calcular el coste efectivo de los servicios que prestan a los ciudadanos y la forma de gestión que utilizan. Y esos resultados los deben enviar al Ministerio de Hacienda todos los años antes del 1 de noviembre. Dicho Ministerio los hace públicos en su portal web antes del 1 de diciembre (1).

El día 30 de noviembre de 2018 el Ministerio de Hacienda publicó los resultados de 2017, así que estos datos serán nuestra guía. Aunque ya sabemos que no todos los gastos de las Entidades Locales son el reflejo de los costes de los servicios locales que nos prestan.

Los datos publicados por dicho Ministerio para el Municipio de Madrid nos muestran que el coste efectivo de los servicios locales prestados por dicho municipio en 2017 ha ascendido a 3.502.753 miles €. De ellos:

De acuerdo con los datos publicados, todos estos servicios se han prestado por:

2.- Por otro lado, sabemos que las Obligaciones Reconocidas en 2017 por los Entes, calificados como Administración Pública (AP), del municipio de Madrid en 2017 (2) alcanzaron la respetable cifra de 4.331.837 miles €.

De este volumen de gastos, dedicaron a los servicios de la Deuda un 14%: pagar intereses (2%) y amortizaciones (12%). Así que, en teoría, le quedaron para para gastar en dichos servicios locales 3.719.559 miles €.

3.- Si ponemos en relación los datos mostrados en los puntos 1 y 2 anteriores, observamos que el Ayuntamiento de Madrid dedicó durante ese ejercicio:

4.- Una parte de estos «Otros Gastos», 867 millones de euros, el Ayuntamiento la destinó a:

Curiosamente, el actual Concejal de Economía y Hacienda de este Ayuntamiento (enero 2019) dedicó la mayor parte del discurso de aprobación de los Presupuestos para 2019 a estos temas, en vez de desglosar con más detenimiento las dotaciones presupuestarias a la gestión de las competencias locales de su Entidad.

5.- Respecto del ejercicio de competencias de otras Administraciones Públicas, debemos recordar algunos postulados de la Ley de Racionalización y Sostenibilidad de la Administración Local (LRSAL: Ley 27/2013).

Esta norma estableció un listado de competencias de las administraciones locales, modificando artículos clave de Ley Reguladora de las Bases de Régimen Local (Ley 7/1985). Con ello se perseguía dos objetivos:

Además regulaba la delegación de competencias estatales o autonómicas en los Municipios para evitar esas malas prácticas (Preámbulo de dicha ley).

Conviene recordar que la Intervención General del Ayuntamiento de Madrid utilizó la gestión de esos servicios no obligatorios, derivados de “esas competencias supuestamente delegadas”, como una de las causas fundamentales de no haber cumplido la “Regla de Gasto” en 2016, valorando esos servicios en 428,4 M€ en ese ejercicio: 103,3 M€ como gastos no obligatorios imputables al Estado y 328,1 M€ como gastos no obligatorios imputables a la Comunidad de Madrid.

Al no tener ninguna delegación expresa de competencias, deberían haber suscrito convenios de colaboración, acuerdos, contratos-programa o cualquier otro documento escrito que les garantizase la financiación adecuada, como regulaba dicha ley.

¿Por qué no lo hicieron? ¿Debido a desencuentros ideológicos? ¿Por soberbia competencial? O simplemente unos “pasan olímpicamente” de los otros.

En fin, como pueden ver, la realidad es muy diferente del relato que nos cuentan los voceros de algunos dirigentes políticos.

Notas:

(1) La Ley de racionalización y sostenibilidad de la Administración Local (Ley 27/2013) ha introducido un nuevo precepto, el artículo 116 ter, en la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local. Dicho precepto contienen determinados criterios básicos relativos al coste efectivo de los servicios prestados por las Entidades Locales. Posteriormente la Orden Ministerial (Orden HAP/2075/2014, de 6 de noviembre) desarrolla estos criterios de cálculo de forma detallada y la clasificación de esos servicios por grupo de programa o programas de gasto.

(2) Estos Entes (de acuerdo con el Sistema Europeo de Cuentas, SEC-2010, son: Agencia de Empleo; Informática del Ayuntamiento; Agencia Tributaria; Madrid Salud; Agencia de Actividades; Consorcio para la Rehabilitación de los Teatros y las siguientes Sociedades Mercantiles: Madrid Calle 30, S.A.; Madrid Destino Cultura Turismo y Negocio, S.A. y E. M. Vivienda y Suelo de Madrid. S.A.

(3) Estas Sociedades Mercantiles son: E. M. Transportes de Madrid, S.A.; Club de Campo Villa de Madrid, S.A.; Mercamadrid S.A. y E. M. Servicios Funerarios y Cementerios de Madrid, S.A.

ANEXO I

ANEXO II

Publicado en Otros | Leave a Comment »

Por la Villa y Corte de Madrid circula una leyenda urbana que narra las bondades económicas de las Sociedades Mercantiles que posee el Ayuntamiento de Madrid. Sus dirigentes comentan a bombo y platillo, sobre todo en sus medios oficiales y en los afines que le extienden la alfombra, los beneficios obtenidos por las empresas públicas en ejercicios pasados y los que van a obtener en 2018.

Es cierto que muchas de estas empresas gestionan servicios públicos locales (1). Pero nosotros iremos poniendo sobre la mesa el precio que estamos pagando por ello. Evaluaremos el coste de esos servicios, sus formas de gestión y las actividades que realmente hacen. Pero en el presente artículo simplemente mostraremos que la propaganda de los beneficios de estas empresas es otra gran falacia.

Lo haremos mostrando el montón de financiación que reciben, por diversos canales, «Cuadro 1». Parafraseando una famosa frase bíblica: “los caminos de las transferencias del Ayuntamiento de Madrid a sus empresas son misteriosos como la senda del viento…….”. Sigan leyendo que los descubriremos:

cuadro 1![]()

Como han visto ya tenemos una pequeña idea del volumen de financiación pública, por parte del Ayuntamiento, que se acerca a los 800 M€. Una cantidad equivalente al Presupuesto de una ciudad de 664.938 habitantes, como es Zaragoza con un presupuesto para 2018 de 757 M€. De momento.

Por otro lado observamos en el «Cuadro 2» que el conjunto de los presupuestos de estas empresas (2) para 2018 sobrepasará los 1.500 M€. Es mucho dinero. Esta cantidad es tan grande como la suma de los Presupuestos de Valencia (817 M€) y de Zaragoza (757 M€) para 2018. En un primer vistazo se puede ver que Papá Ayuntamiento financia el 50 % de esos gastos.

cuadro 2

El conjunto de todas estas empresas (ver «Cuadro 3») piensan obtener 124,2 M€ beneficios. Una noticia maravillosa exaltada por los actuales dirigentes del Ayuntamiento de Madrid. Pero a primera vista se ve que para obtener esos beneficios han recibido 240 M€. Es como tirar el dinero en un saco roto. No les importa porque buscan otros fines ¿…?

Vamos a desgranar esos números para comprobar que esa presunción no es más que propaganda, un velo ideológico que no les permite ver la realidad.

cuadro 3

En los siguientes ejemplos van a ver Ustedes tres cosas: la falacia de los beneficios a obtener, las razones de su sectorización como “Administración Pública” o como «Sociedad no Financiera» (por su financiación) y la frágil línea de separación de ambos grupos.

1.- La EM de la Vivienda y Suelo, entre otras actividades, presta servicios públicos locales como conservación y rehabilitación de la edificación; y promoción y gestión de la vivienda de protección pública con criterios de sostenibilidad financiera (1). En 2018 piensa obtener 20 M€ de beneficios. Pero una parte de los ingresos de su Presupuesto de Explotación proviene de una subvención del Ayuntamiento por valor de 57 M€.

Con este Beneficio, una serie de operaciones contables internas, las subvenciones de capital del Ayuntamiento (159 M€) y una adscripción de bienes del Ayuntamiento (12 M€) piensa financiar un Presupuesto de Capital que, según sus dirigentes, destinará a invertir en viviendas para vender o alquilar a la gente necesitada y excluida de la sociedad… ¡¡¡…..!!!

Pero la realidad es que van a utilizar la mayor parte de esas subvenciones de capital a cancelar todos sus préstamos pendientes (150 M€).

En fin, Papá Ayuntamiento financia sus presupuestos con 228 M€ (el 84% de sus presupuestos)

¿Cómo nos pueden vender que esta empresa genera beneficios? Es un insulto a la inteligencia.

¿Es necesario todo este montaje organizativo para gestionar ayudas municipales al alquiler o a la compra de una vivienda?

Simplemente les invito a imaginar un programa municipal de gastos por un importe de 228 M€, gestionado por la Concejalía correspondiente o por una Agencia especializada.

2.- La EM Madrid Destino, Cultura, Turismo y Negocios presta servicios públicos locales como la gestión de instalaciones de uso público, equipamientos culturales, ferias, información y promoción del turismo, de la cultura y del deporte (1). En 2018 piensa obtener 0,14 M€ de beneficios. Pero Papá Ayuntamiento le pasará 51 M€ (el 67% de sus presupuesto).

Hay que reconocer que los servicios locales que gestiona son muy importantes para la imagen de la Ciudad de Madrid. Pero esta empresa solo es una simple sociedad instrumental, ya que el 95,5% de sus gastos se concentran en gastos de personal y de bienes corrientes.

Les invito a reflexionar sobre la posible eficiencia de sus actividades si éstas se llevasen a cabo por las Concejalías correspondientes o por una Agencia especializada.

3.- La E. Mixta Madrid Calle 30, SA presta servicios públicos locales como el mantenimiento de infraestructuras viarias y otros equipamientos viarios (1). Pero más bien parece un intermediario administrativo entre el Ayuntamiento y la empresa que realiza el mantenimiento y la conservación de la Calle M-30; y un sofisticado instrumento financiero.

Todos los ingresos (99,9%) del Presupuesto de Explotación previstos para 2018 provienen de Papá Ayuntamiento: los 126,5 M€ de este Presupuesto de Explotación son enviados a través del capítulo 2 (gastos corrientes) y 6 (inversiones reales) del Ayuntamiento para financiar sus gastos. En la empresa son contabilizados como “Prestaciones de servicios” (3).

Después de pagar los gastos normales y una millonada de intereses (¿qué intereses?) obtiene 83,1 M€ de beneficios. Es decir solo ha gastado 43,4 M€. Sí, Sí, así es, como lo leen. ¡Un negocio redondo para algunos!

Dichos beneficios se reparten en: 21 M€ para pagar el Impuesto de Sociedades y los 62,3 M€ restantes junto algún enjuague contable sirven para financiar un Presupuesto de Capital ficticio ya que la mayor parte de la aplicación de fondos corresponden al pago de los dividendos del Ayuntamiento (49,8 M€) y el resto para los accionistas minoritarios. Total, que para inversiones dedican unos 4,1 M€.

Las filigranas financieras acaban siendo una locura. ¿No les recuerda este relato el guion de algún oscuro capítulo de la serie “Billions”?

Así que 2/3 de su presupuesto son una ficción o ¿un instrumento financiero?

Cabe preguntarse: ¿No sería más fácil tener un contrato de mantenimiento con una empresa especializada y prescindir de todos estos intermediarios que sacan tajada sin aportar ningún valor añadido a los ciudadanos de Madrid?

El Grupo de las empresas no financieras (esas sociedades que buscan sus ingresos en el mercado) tienen beneficios, pero solamente dos de ellas pasarían el listón: MERCAMADRID y el Club de Campo Villa de Madrid.

4.- Estas dos empresas prestan servicios públicos locales como la gestión de abastos, lonjas y mercados; instalaciones deportivas de uso público y de ocupación del tiempo libre (1). Lo relevante es que por su prestación no reciben subvención alguna de Papá Ayuntamiento (4).

5.- La EM de Servicios Funerarios y Cementerios presta servicios públicos locales como gestión de los cementerios y de los servicios funerarios (1). En 2018 piensa obtener 4,5 M€ de beneficios en su actividad ordinaria. Pero el Presupuesto de Capital ideado lo tiene que financiar con esos beneficios, con una subvención de capital de 7,1 M€ y con una ampliación de capital de 21 M€. Es decir las inversiones son financiadas por el Ayuntamiento de Madrid.

Por cierto, hasta hace poco era una empresa mixta y no necesitaba estas inyecciones financieras; ahora, en 2018, está en entredicho la toma del control de 100% del capital. Una decisión política que, a la luz de las últimas noticias, la vamos a pagar muy cara los madrileños. En fin, este año de 2018 Papá Ayuntamiento financiará el 36% de sus gastos.

6.- La EMT presta servicios públicos locales tan importantes como el transporte público de viajeros; el tráfico, el estacionamiento de vehículos y la movilidad urbana(1). La EMT se ha convertido en un holding, en una empresa con muchos servicios que le han ido añadiendo: Transporte, Movilidad, Aparcamientos, Publicidad, Consultoría, BiciMad, Teleférico.

Este año va a manejar, como vimos en el «Cuadro 2», más de 900 M€. Es una empresa financiada básicamente por la Comunidad de Madrid a través de la Tarifa de Equilibrio calculada por el Consorcio Regional de Transportes de Madrid (CRTM), por el Estado y por el Ayuntamiento de Madrid.

Los dirigentes de este Ayuntamiento le van a transferir un buen montón de dinero (ver «Cuadro 1») por diversos conceptos: 7,1 M€ de subvención de Explotación para dar la apariencia de que es una empresa pública rentable ya que va a obtener unos beneficios de 3,6 M€.

Con este beneficio, las operaciones contables internas pertinentes, una transferencia de capital de 118,8 M€ en concepto de inversiones financieramente sostenibles (IFS) y una ampliación de capital de 200 M€ piensa financiar un Presupuesto de Capital de 310 M€. En fin, Papá Ayuntamiento le aportará el 50% de esos Presupuestos.

Pero no todo ese Presupuesto de Capital va a ser empleado en inversiones reales (instalaciones, autobuses y otros) sino en amortizar préstamos (74 M€) y en crear un Fondo para futuras Inversiones (109,4 M€).

¿Por qué tienen tanta prisa en crear este Fondo cuando en cualquier momento pueden inyectarle cualquier transferencia?

Menos mal que en Madrid tenemos la suerte de que el servicio público local de “transporte colectivo de viajeros” también se presta por el Estado (la red de Cercanías) y por la Comunidad Autónoma (Metro). Al final del recorrido, en la última parada, salta la pregunta: ¿Es necesario todo este montaje administrativo para prestar este servicio público local?

Notas:

(1) Servicios públicos locales recogidos en la Orden HAP/2075/2014, de 6 de noviembre, por la que se establecen los criterios de cálculo del coste efectivo de los servicios prestados por las Entidades Locales.

(2) Delimitamos estas sociedades en dos grupos: las empresas calificadas como Administración Pública, debido a que la mayor parte de su financiación proviene de papá Ayuntamiento y las otras sociedades, consideradas mercantiles, que también reciben un buen pellizco.

(3) En la ejecución del Presupuesto de 2018 a finales de junio figuran como Créditos Autorizados una partida de 128,7 M€ para gastos ordinarios y otra de 8 M€ para gastos de inversión, es decir el Ayuntamiento ya tiene preparados 137 M€.

(4) Ya hablaremos del coste de los servicios públicos locales del municipio de Madrid y cómo algunos de ellos se prestan por estas empresas.

Publicado en Otros | Leave a Comment »